Sobol 序列 — 准随机序列生成器及其 Python 实现

随机数在密码学、计算机图形学、统计学等众多领域都扮演着至关重要的角色。根据应用场景的不同,我们对随机数有不同的要求,从而也衍生出不同类型的随机数。Sobol 序列是一种特殊的序列,属于准随机数(Quasi-Random Numbers)的范畴,因其优异的均匀分布特性而在许多领域得到广泛应用。

引言:随机数的重要性与分类

在深入 Sobol 序列之前,我们先简单回顾一下随机数的几种主要类型:

- 统计学伪随机数 (Statistically Pseudorandom Numbers): 指生成的随机数序列在统计特性上(如均匀性、独立性)近似于真正的随机序列。例如,对于一个伪随机比特流,0 和 1 的数量应大致相等。

- 密码学安全伪随机数 (Cryptographically Secure Pseudorandom Numbers, CSPRNG): 除了满足统计学伪随机数的特性外,还要求从序列的一部分推断出其余部分在计算上是不可行的。这对于密钥生成等安全相关的应用至关重要。

- 真随机数 (True Random Numbers): 其生成基于不可预测的物理过程(如热噪声、放射性衰变等),因此样本不可重现。获取真随机数的成本通常较高。

这些随机数的条件是逐渐增强的,获取难度也随之增加。因此,在实际应用中,我们需要根据具体需求选择合适的随机数生成方式。

准随机数生成器 (QRNG) 与低差异序列

在许多应用中,尤其是蒙特卡洛方法,我们需要的是能够在采样空间中均匀分布的点。准随机数生成器 (Quasi-Random Number Generator, QRNG) 就是为此目的设计的,它们生成的是所谓的低差异序列 (Low-Discrepancy Sequences)。

与伪随机数相比,低差异序列并非追求“看起来随机”,而是致力于更均匀、更系统地覆盖整个采样空间,避免点的高度聚集或大片空白区域。常见的低差异序列包括 Halton 序列、Faure 序列、Niederreiter 序列以及我们本文的主角——Sobol 序列。

所有基于现代 CPU 的随机数生成算法通常是伪随机的 (pseudorandom),它们通过确定性算法生成序列,并在一个很长的周期后会重复。而准随机序列 (quasi-random),如 Sobol 序列,也是确定性的,但其设计目标是低差异性,即高均匀度。

看待随机性的两个重要维度

从应用的角度来看,我们经常需要从两个维度来评价随机序列:

统计随机性 (Statistical Randomness): 序列在统计意义上的随机程度,如均匀性、相关性、重复周期等。这可以通过各种统计检验来评估。

空间分布均匀性 (Spatial Uniformity): 序列在空间中的分布特性,特别是在多维情况下。这通常可以用差异性 (Discrepancy) 来量化。

对于一个 $s$ 维单位超立方体 $[0,1]^s$ 中的点集 $P = {\mathbf{x}_1, \dots, \mathbf{x}_N}$,其差异性 $D_N(P)$ 可以表达为: \(\begin{equation} D_N(P) = \sup_{B \in J} \left| \frac{A(B; P)}{N} - \lambda_s(B) \right| \end{equation}\)

其中:

- $J$ 是 $[0,1]^s$ 中所有满足特定形状(如与坐标轴对齐的子矩形)的子区域的集合。

- $A(B; P)$ 是点集 $P$ 中落入子区域 $B$ 的点的数量。

- $N$ 是点集 $P$ 中点的总数量。

- $\lambda_s(B)$ 是子区域 $B$ 的 $s$ 维体积(或测度)。

简单来说,差异性衡量的是在最坏情况下,子区域内点的比例与该子区域体积之间的最大偏差。分布越均匀的点集,其差异性越低。

随着应用场景的不同,我们可能更关注其中一个维度。例如,在加密应用中,统计随机性更为重要;而在数值积分中,空间分布均匀性可能更为关键。准随机序列(如 Sobol 序列)正是在空间分布均匀性方面做了特别的优化。

什么是 Sobol 序列?

Sobol 序列是一系列 $n$ 维点,它们被设计成比标准伪随机序列更均匀地分布在单位超立方体 $[0, 1)^n$ 中。

- 确定性 (Deterministic): 对于给定的维度和索引,Sobol 序列中的点是完全确定的,不像伪随机数那样依赖于随机种子(尽管某些实现允许”加扰”以引入随机性,同时保持低差异性)。

- 低差异性 (Low Discrepancy): 这是 Sobol 序列的核心特性。差异性是衡量点集分布均匀性的一个指标。低差异意味着点集能够更好地避免出现大的空隙或过度聚集的区域。

下图直观地展示了伪随机点集与低差异序列点集的区别:

左边为伪随机数组成的二维点集,右边则是低差异序列(如 Sobol 序列)点集,对整个空间的覆盖更加完整和均匀。

左边为伪随机数组成的二维点集,右边则是低差异序列(如 Sobol 序列)点集,对整个空间的覆盖更加完整和均匀。

Sobol 序列是如何生成的?

Sobol 序列的生成基于二进制算术和一组特殊的数字,称为方向数 (direction numbers) 或 初始化数 (initialization numbers)。其核心思想与 Radical Inversion 和 Van der Corput 序列 有关。

Radical Inversion 与 Van der Corput 序列

Radical Inversion 是一种将整数 $i$ 映射到 $[0,1)$ 区间的方法。对于一个基数 $b$,整数 $i$ 可以表示为 $b$ 进制数: \(\begin{equation} i = \sum_{l=0}^{M-1} a_l(i) b^l \end{equation}\)

其 Radical Inversion $\Phi_b(i)$(在 $C$ 为单位矩阵的简化情况下,即 Van der Corput 序列)定义为: \(\begin{equation} \Phi_b(i) = \sum_{l=0}^{M-1} a_l(i) b^{-l-1} \end{equation}\)

这相当于将 $i$ 的 $b$ 进制表示的小数点左边的数字镜像到小数点右边。

例如,以 2 为基的 Van der Corput 序列的前几项:

- $i=1=(1)_2 \implies \Phi_2(1) = (0.1)_2 = 1/2$

- $i=2=(10)_2 \implies \Phi_2(2) = (0.01)_2 = 1/4$

- $i=3=(11)_2 \implies \Phi_2(3) = (0.11)_2 = 3/4$

- $i=4=(100)_2 \implies \Phi_2(4) = (0.001)_2 = 1/8$

这个序列的每一个点都是取目前最长的未覆盖区域的中点,因此具有平均分布的特性。

Sobol 序列的构造

Sobol 序列的每一维都可以看作是一个以 2 为基,但使用了不同生成矩阵 $\mathbf{C}_j$(对应于方向数)的 Van der Corput 序列的推广。一个 $n$ 维 Sobol 序列的第 $i$ 个点 $\boldsymbol{X}_i$ 可以表示为: \(\begin{equation} \boldsymbol{X}_i = \left( \boldsymbol{\Phi}_{2, \mathbf{C}_1}(i), \boldsymbol{\Phi}_{2, \mathbf{C}_2}(i), \ldots, \boldsymbol{\Phi}_{2, \mathbf{C}_n}(i) \right) \end{equation}\)

其中 $\boldsymbol{\Phi}_{2, \mathbf{C}_j}(i)$ 是第 $j$ 维的坐标,通过对整数 $i$ 的二进制表示与第 $j$ 维的一组方向数(编码在 $\mathbf{C}_j$ 中)进行一系列位异或 (XOR) 操作得到。

具体来说,对于序列中的第 $k$ 个点和第 $j$ 维:

- 将 $k$ 表示为二进制形式 $k = (b_m b_{m-1} \dots b_1)_2$。

- 第 $j$ 维的坐标 $x_{k,j}$ 可以表示为 $x_{k,j} = b_1 v_{j,1} \oplus b_2 v_{j,2} \oplus \dots \oplus b_m v_{j,m}$,其中 $\oplus$ 是异或操作,$v_{j,r}$ 是第 $j$ 维对应的第 $r$ 个方向数(本身也是 $[0,1)$ 区间内的二进制小数)。

由于完全以 2 为底数,Sobol 序列的生成可以直接使用高效的位操作(如右移、异或)实现,计算速度非常快。选择合适的原始多项式和由此派生的方向数对于保证 Sobol 序列的低差异性至关重要。

一个显著的特性是,当样本数量 $N$ 为 $2$ 的整数次幂时(例如 $N=2^k$),Sobol 序列在 $[0,1)^s$ 区间中以 2 为底的每个基本区间 (elementary interval) 中都有且只会有一个点。这意味着它可以生成和分层采样 (Stratified Sampling) 或拉丁超立方采样 (Latin Hypercube Sampling) 同样高质量分布的样本,同时又不需要预先确定样本的总数量。

Sobol 采样的优缺点

优点:

- 优越的均匀性: 特别是在高维空间,Sobol 序列能比伪随机数更有效地、更均匀地覆盖采样空间。

- 更快的收敛速度: 在数值积分(准蒙特卡洛积分)中,对于 $s$ 维的积分问题,使用 $N$ 个点的标准蒙特卡洛方法的误差收敛速度通常是 $O(N^{-1/2})$。而使用低差异序列(如 Sobol 序列)的准蒙特卡洛方法,其误差收敛速度可以达到$O(N^{-1}(\log N)^s)$或更好。这意味着通常能用更少的样本点达到与 MC 方法相当的精度。

- 确定性与可复现性: 由于序列是确定性生成的(不加扰时),结果是可复现的,这对于调试和比较非常有利。

- 高效的参数空间探索: 适用于需要系统性探索多维参数空间的应用,如超参数优化、灵敏度分析等。

- 逐点生成 (Progressive): 可以逐点生成,不需要预先知道总样本数 $N$,并且已生成的序列是后续更长序列的前缀,保持了良好的分布特性。这非常适合渐进式采样。

缺点和注意事项:

- 初始点的投影可能不佳: 对于较少的点数(例如,远小于 $2^d$,其中 $d$ 是维度),Sobol 序列在某些低维投影上可能表现出一定的规律性或对齐,看起来不够”随机”。

- 方向数的质量: 序列的质量高度依赖于所使用的方向数。早期的一些方向数集在高维情况下表现可能不佳。现代实现通常使用经过优化的方向数集(例如,由 Joe 和 Kuo 提供的方向数)。

- 维度限制: 虽然理论上 Sobol 序列可以扩展到非常高的维度,但高质量方向数的计算和存储会变得困难。对于极高维度(例如数千维),其相对于标准蒙特卡罗的优势可能会减弱或需要更复杂的加扰技术。通常,Sobol 序列在几十到几百维的问题中表现良好。

- 加扰 (Scrambling): 为了缓解初始点投影不佳的问题并改善有限样本下的随机性外观,可以对 Sobol 序列进行”加扰”(如随机线性加扰或数字移位)。加扰会引入一定的随机性,但旨在保持低差异特性。

Sobol 序列与规则网格采样 ( linspace) 的对比

一个常见的问题是:既然 Sobol 序列的目标是均匀分布,为什么不直接使用像 np.linspace 这样的函数在每个维度上创建等距点,然后组合它们形成一个规则的多维网格呢?

虽然规则网格在低维(如1D或2D)下直观且易于实现均匀覆盖,但在多维空间和许多实际应用场景中,Sobol 序列等低差异序列通常更具优势。主要原因如下:

- 维度灾难 (Curse of Dimensionality):

- 规则网格: 若在 $d$ 维空间中,每个维度取 $k$ 个点,总点数将是 $k^d$。随着维度 $d$ 的增加,所需点数会呈指数级增长,迅速变得计算上不可行。例如,10 个维度各取 10 个点就需要 $10^{10}$ (一百亿)个样本。

- Sobol 序列: 可以灵活地生成任意数量 $N$ 的样本点,这些点共同致力于均匀填充 $d$ 维空间,而 $N$ 通常远小于 $k^d$,使其在高维情况下更为实用。

- 投影特性与”对齐”伪影:

- 规则网格: 点严格排列在网格线上,形成高度规则的结构。这种规律性可能导致采样点与被研究函数或现象的特定结构对齐,从而产生系统性偏差。

- Sobol 序列: 虽然也是确定性的,但其设计旨在最小化”差异性”,使得点在各种子区域(尤其是轴对齐的)中分布更均匀,避免了网格的僵硬结构,并力求在低维投影上也展现良好的分布。

- 逐点生成 (Progressive Property):

- 规则网格: 通常需要预先确定总点数和网格结构。若需增加样本,往往要重新生成整个更密的网格,原有样本可能无法直接复用。

- Sobol 序列: 具有逐点生成的特性。可以先生成 $N_1$ 个点,如果需要更高精度,可以继续生成额外的点,形成一个包含 $N_1+N_2$ 个点的序列,该序列的前 $N_1$ 个点与原序列一致,且整个序列仍保持低差异性。这对于渐进式改进和自适应采样非常有利。

- 积分收敛性与效率:

- 规则网格 (用于数值积分): 虽然某些基于网格的求积法则(如梯形或辛普森法则)对光滑函数有较好的收敛阶,但它们受限于固定的网格结构,且在高维下常数因子可能很差。

- Sobol 序列 (用于准蒙特卡罗积分, QMC): QMC 方法的误差收敛速度理论上可达 $O(N^{-1}(\log N)^s)$,通常优于标准蒙特卡罗的 $O(N^{-1/2})$。对于中高维度,QMC 通常比依赖固定网格的确定性求积规则更灵活且高效。

- 空间”填充”方式:

- 规则网格: 像是在空间中规则地铺设”瓷砖”。

- Sobol 序列: 更像是在空间中”智能地”布置点,以确保覆盖全面且避免空隙和聚集,同时不像网格那样死板。

linspace 生成的规则网格主要保证了单维度上的等距性,而 Sobol 序列则致力于实现整个多维空间的低差异性和高均匀度。因此,在高维问题、需要逐点生成能力、或追求更快积分收敛速度的应用中,Sobol 序列是比规则网格采样更优越的选择。规则网格采样更适用于维度非常低、或需要严格控制各维度采样位置的简单场景。

Sobol 采样的主要应用领域

Sobol 采样因其优越的特性被广泛应用于多个领域:

- 数值积分 (Numerical Integration): 这是 Sobol 序列最经典和最主要的应用,即准蒙特卡洛积分。

- 金融工程 (Financial Engineering): 用于衍生品定价(如期权定价)、风险价值 (VaR) 计算、信用风险模型等。

- 计算机图形学 (Computer Graphics): 用于全局光照算法(如路径追踪、光线追踪中的采样)、抗锯齿等,以产生更平滑、更真实的图像。

- 灵敏度分析 (Sensitivity Analysis): 评估模型输出对输入参数变化的敏感程度,Sobol 采样可以有效地探索参数空间。

- 优化 (Optimization): 作为某些全局优化算法(如基于粒子群的算法或模拟退火)的初始化或搜索策略。

- 物理和工程模拟: 在需要进行大量模拟和参数研究的领域。

- 机器学习: 例如在超参数优化中探索参数组合,以期更有效地找到最优配置。

Python 中的 Sobol 序列实现

Python 中有多个库提供了 Sobol 序列的实现,其中最常用的是 SciPy 和 PyTorch。

使用 SciPy (scipy.stats.qmc.Sobol)

SciPy 的 stats.qmc (Quasi-Monte Carlo) 模块提供了 Sobol 类。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

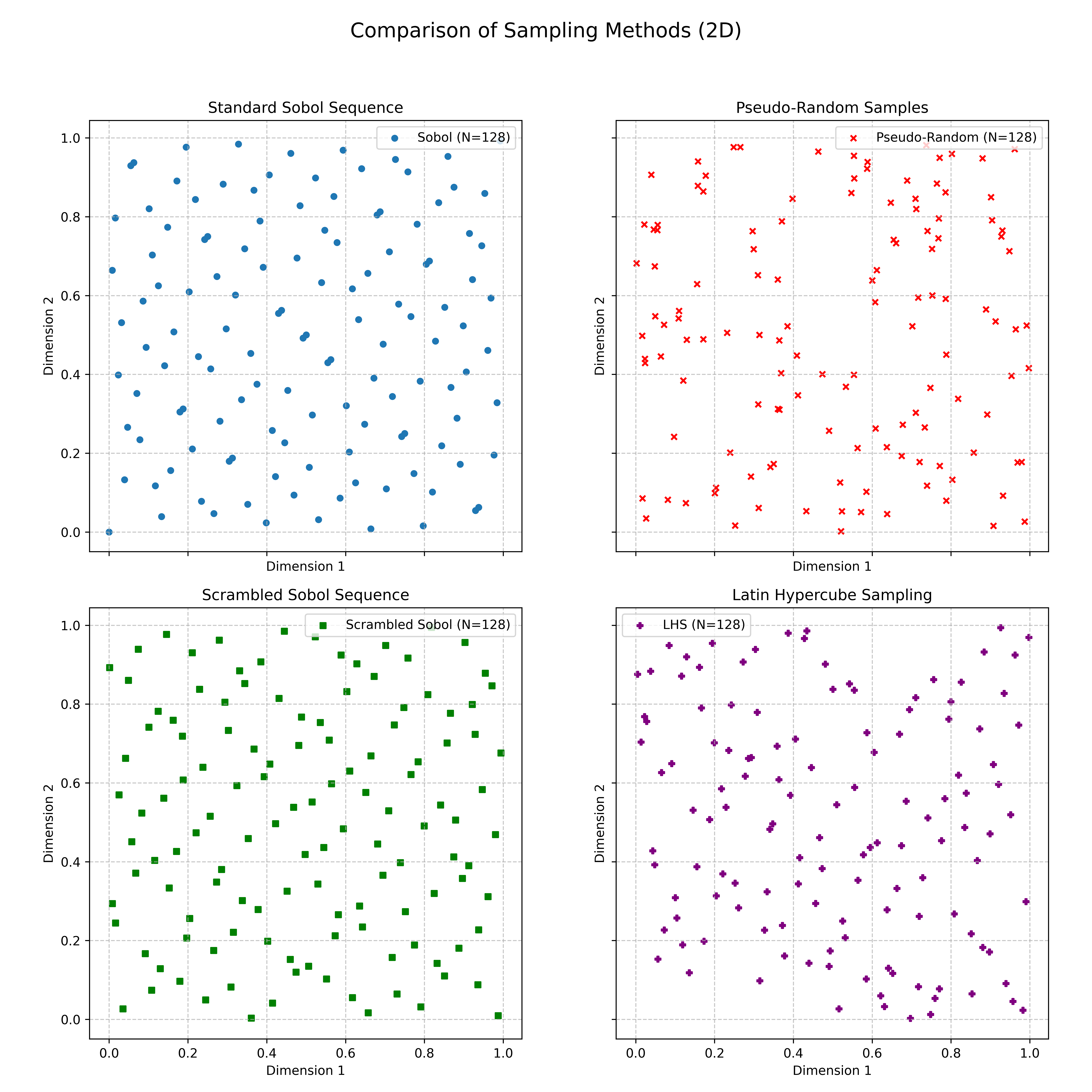

# 1. 初始化 Sobol 序列生成器

dimension = 2 # 定义维度

# Sobol 序列生成器,可以指定 scramble=True 进行加扰

sobol_engine = qmc.Sobol(d=dimension, scramble=False, seed=None) # seed 用于加扰时的随机性

# 2. 生成样本点

num_samples = 128

samples = sobol_engine.random(n=num_samples) # 生成 num_samples 个点

print(f"Generated {num_samples} Sobol samples of dimension {dimension}:")

print(samples[:5]) # 打印前5个样本点

# 3. 跳过初始点 (可选)

# 有时为了更好的分布特性,会跳过序列的初始部分

# sobol_engine_skipped = qmc.Sobol(d=dimension, scramble=False)

# sobol_engine_skipped.fast_forward(1024) # 跳过前1024个点

# samples_skipped = sobol_engine_skipped.random(n=num_samples)

# print("\nSobol samples after skipping 1024 points:")

# print(samples_skipped[:5])

# 4. 使用加扰 (Scrambling)

sobol_engine_scrambled = qmc.Sobol(d=dimension, scramble=True, seed=42)

samples_scrambled = sobol_engine_scrambled.random(n=num_samples)

print("\nScrambled Sobol samples:")

print(samples_scrambled[:5])

if dimension == 2:

fig, axs = plt.subplots(2, 2, figsize=(12, 12), sharex=True, sharey=True) # 调整为2x2布局

# 普通 Sobol 序列

axs[0, 0].scatter(samples[:, 0], samples[:, 1], s=20, marker='o', label=f'Sobol (N={num_samples})')

axs[0, 0].set_title('Standard Sobol Sequence')

axs[0, 0].set_xlabel('Dimension 1')

axs[0, 0].set_ylabel('Dimension 2')

axs[0, 0].set_aspect('equal', adjustable='box')

axs[0, 0].legend()

axs[0, 0].grid(True, linestyle='--', alpha=0.7)

# 伪随机数作为对比

pseudo_random_samples = np.random.rand(num_samples, dimension)

axs[0, 1].scatter(pseudo_random_samples[:, 0], pseudo_random_samples[:, 1], s=20, marker='x', color='red',

label=f'Pseudo-Random (N={num_samples})')

axs[0, 1].set_title('Pseudo-Random Samples')

axs[0, 1].set_xlabel('Dimension 1')

axs[0, 1].set_ylabel('Dimension 2')

axs[0, 1].set_aspect('equal', adjustable='box')

axs[0, 1].legend()

axs[0, 1].grid(True, linestyle='--', alpha=0.7)

# 加扰的 Sobol 序列

axs[1, 0].scatter(samples_scrambled[:, 0], samples_scrambled[:, 1], s=20, marker='s', color='green',

label=f'Scrambled Sobol (N={num_samples})')

axs[1, 0].set_title('Scrambled Sobol Sequence')

axs[1, 0].set_xlabel('Dimension 1')

axs[1, 0].set_ylabel('Dimension 2')

axs[1, 0].set_aspect('equal', adjustable='box')

axs[1, 0].legend()

axs[1, 0].grid(True, linestyle='--', alpha=0.7)

# 拉丁超立方采样 (LHS)

lhs_engine = qmc.LatinHypercube(d=dimension, seed=42)

samples_lhs = lhs_engine.random(n=num_samples)

axs[1, 1].scatter(samples_lhs[:, 0], samples_lhs[:, 1], s=20, marker='P', color='purple',

label=f'LHS (N={num_samples})')

axs[1, 1].set_title('Latin Hypercube Sampling')

axs[1, 1].set_xlabel('Dimension 1')

axs[1, 1].set_ylabel('Dimension 2')

axs[1, 1].set_aspect('equal', adjustable='box')

axs[1, 1].legend()

axs[1, 1].grid(True, linestyle='--', alpha=0.7)

plt.suptitle('Comparison of Sampling Methods (2D)', fontsize=16)

plt.tight_layout(rect=[0, 0, 1, 0.95]) # 调整布局适应标题

plt.savefig('sampling_methods_2d.png', dpi=600)

plt.show()

说明:

qmc.Sobol(d=dimension, scramble=False): 初始化一个 Sobol 序列生成器。d是维度。scramble=True会启用加扰,这通常能改善有限样本的质量,但会失去纯粹的确定性(加扰本身是随机的,但对于固定的种子,加扰后的序列是确定的)。sobol_engine.random(n=num_samples): 生成num_samples个样本点。每个点是一个dimension维的向量,其分量在 $[0, 1)$区间内。sobol_engine.fast_forward(m): 可以跳过序列中的前m个点。seed: 当scramble=True时,seed控制加扰的随机性,以确保可复现性。

使用 PyTorch (torch.quasirandom.SobolEngine)

PyTorch 也提供了 SobolEngine 用于生成 Sobol 序列,这对于在 PyTorch 生态系统中进行工作(例如,在深度学习模型的超参数搜索或基于梯度的期望估计中)非常方便。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

import torch

from torch.quasirandom import SobolEngine

# 1. 初始化 SobolEngine

dimension = 2

# scramble=True 进行加扰, seed 用于复现加扰结果

sobol_engine_torch = SobolEngine(dimension=dimension, scramble=False, seed=None)

# 2. 生成样本点

num_samples = 128

# draw 方法返回一个 Tensor

samples_torch = sobol_engine_torch.draw(num_samples)

print(f"\nGenerated {num_samples} Sobol samples using PyTorch (dimension {dimension}):")

print(samples_torch[:5])

# 3. 使用加扰

sobol_engine_torch_scrambled = SobolEngine(dimension=dimension, scramble=True, seed=42)

samples_torch_scrambled = sobol_engine_torch_scrambled.draw(num_samples)

print("\nScrambled Sobol samples using PyTorch:")

print(samples_torch_scrambled[:5])

说明:

SobolEngine(dimension=dimension, scramble=False, seed=None): 初始化引擎。dimension是维度。scramble=True启用加扰。seed用于在加扰时固定随机数生成器状态。sobol_engine_torch.draw(num_samples): 生成num_samples个样本点,返回一个 PyTorchTensor。- PyTorch 的

SobolEngine最高支持约 1111 维(截至较新版本,具体请查阅官方文档),并且其方向数是经过优化的。

不同采样方法的比较

为了更好地理解 Sobol 序列的特性,下表总结了它与其他几种常见采样方法的对比:

| 特性 | 伪随机数 (PRNG) | 网格采样 (Grid Sampling) | 拉丁超立方采样 (LHS) | Halton/Hammersley 序列 | Sobol 序列 |

|---|---|---|---|---|---|

| 类型 | 伪随机 (Pseudo-Random) | 确定性 / 系统性 (Deterministic/Systematic) | 分层随机 (Stratified Random) | 准随机 (Quasi-Random) | 准随机 (Quasi-Random) |

| 均匀性/覆盖度 | 可能出现聚集和空隙 | 规则,但可能在高维下效率低;易产生规律性伪影 | 确保每个一维投影上的分层均匀 | 良好,但低维投影可能不如 Sobol | 非常好,尤其在高维下 |

| 差异性 | 较高 | 较低(但结构固定) | 中等至较低 | 低 | 非常低 |

| 收敛速度 (积分) | $O(N^{-1/2})$ | 取决于函数,可能较差 | 通常优于 PRNG,接近 $O(N^{-1})$ (视情况) | $O(N^{-1}(\log N)^s)$ 或更好 | $O(N^{-1}(\log N)^s)$ 或更好 |

| 确定性 | 否 (依赖种子) | 是 | 否 (分层内随机) | 是 | 是 (不加扰时) |

| 逐点生成 | 是 | 通常否 (需预定总点数和网格结构) | 通常否 (需预定总点数) | 是 | 是 |

| 计算成本 (生成) | 非常低 | 低 | 低至中等 | 低 | 低 (基于位操作) |

| 相关性/模式 | 低(理论上),但周期有限 | 强烈的规律性,轴对齐模式 | 避免一维投影的聚集,但高维投影可能仍有结构 | 某些基数选择下初始点可能线性相关 | 初始点投影可能不佳 (可通过加扰改善) |

| 主要优点 | 实现简单,速度快 | 简单直观 | 保证一维投影的良好覆盖,对某些模型有效 | 良好的均匀性,确定性 | 极佳的均匀性,快速收敛,逐点生成 |

| 主要缺点 | 收敛慢,高维下覆盖不均 | “维度灾难”,高维下点数剧增,不灵活 | 高维下均匀性可能不如 QMC,非逐点 | 初始点问题,某些基数选择敏感 | 初始点问题,方向数质量依赖 |

| 典型用例 | 通用随机模拟,游戏,密码学 (CSPRNG) | 低维参数扫描,可视化 | 计算机实验设计,不确定性量化,优化 | 数值积分,参数空间探索 | 数值积分,金融,图形学,灵敏度分析 |

| Python 示例 | numpy.random.rand() torch.rand() | numpy.meshgrid() itertools.product() | scipy.stats.qmc.LatinHypercube | scipy.stats.qmc.Halton | scipy.stats.qmc.Sobol torch.quasirandom.SobolEngine |

一些解释:

- 网格采样 (Grid Sampling): 指的是在每个维度上取等间隔的点,然后组合它们。虽然在低维下直观,但在高维下所需的点数会爆炸式增长(维度灾难)。

- 分层采样 (Stratified Sampling): 思想是将空间划分为若干不重叠的子区域(层),然后在每个子区域内独立采样。LHS 是分层采样的一种特殊形式。

- 拉丁超立方采样 (LHS): 将每个维度划分为 $N$ 个等概率的区间,然后从每个区间中随机抽取一个值,确保在每个维度的每个分层中都有一个样本点,并将这些值随机组合。它保证了一维投影的均匀性。

- Halton/Hammersley 序列: 也是经典的低差异序列,Halton 基于不同素数为基的 Van der Corput 序列,Hammersley 则在其基础上修改第一维。

Sobol 序列通常被认为是综合性能最好的低差异序列之一,尤其是在需要高维均匀采样和快速收敛的准蒙特卡罗积分中。

总结

Sobol 序列作为一种经典的低差异序列,通过其确定性的生成方式和优异的均匀分布特性,在多维空间采样方面表现出色。它能够比传统的伪随机数更有效地填充采样空间,从而在数值积分、金融建模、计算机图形学以及机器学习等多个领域中提高计算效率和结果精度。

尽管存在一些如初始点分布和维度限制等问题,但通过现代实现中使用的优化方向数和加扰技术,Sobol 序列仍然是科学计算和工程实践中一个强大且有价值的工具。Python 中的 SciPy 和 PyTorch 等库使得 Sobol 序列的获取和使用变得非常便捷。