Bootstrap 重采样方法

Bootstrap 方法

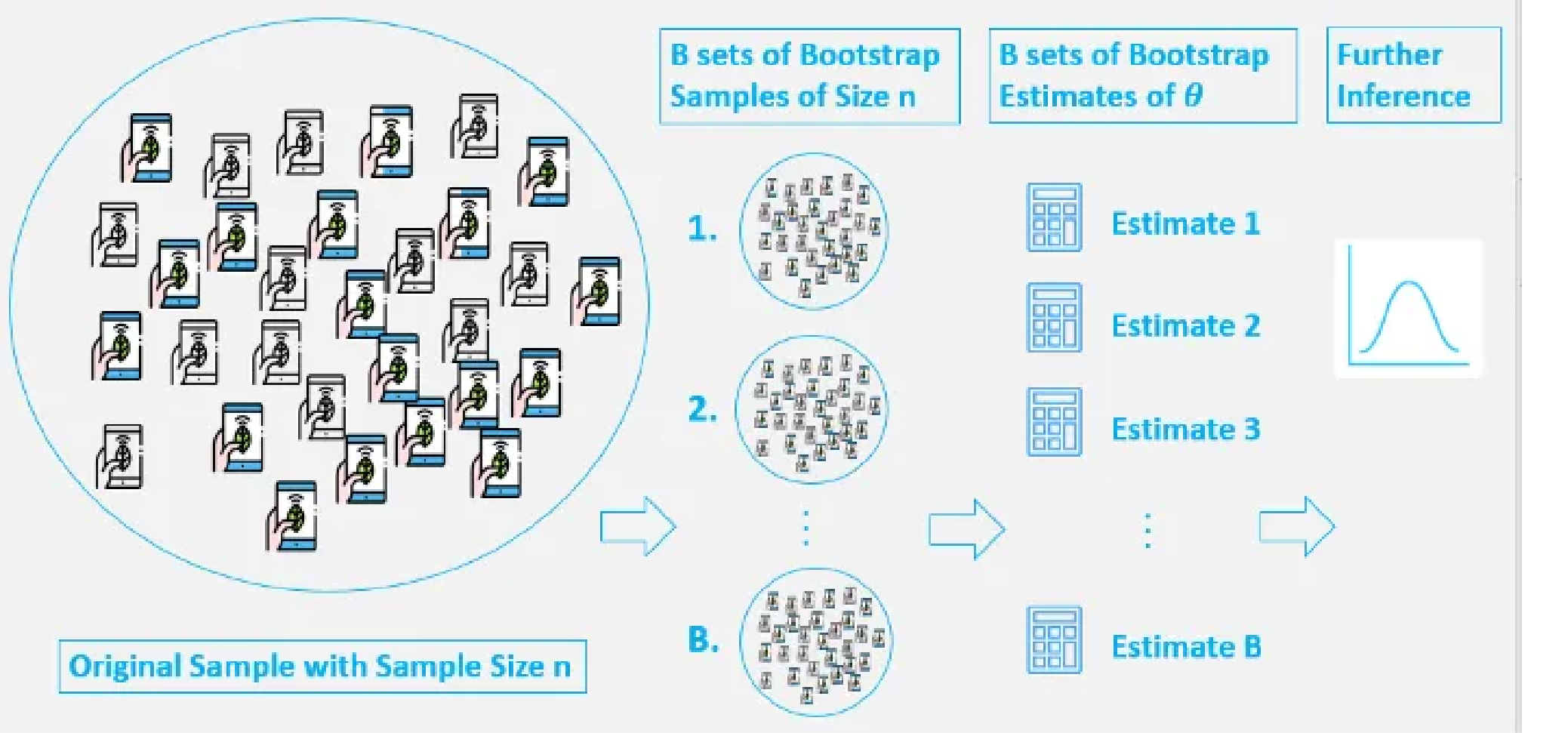

Bootstrap 的核心思想与基本步骤 (Core Idea and Basic Steps)

Bootstrap 方法,正如其名”自举”,灵感来源于”拔着自己的鞋带把自己提起来”的荒诞故事,由 Efron 在1979年提出。其核心思想是:在只有一个样本、且对总体分布知之甚少的情况下,将这个已有的样本数据(经验分布函数 EDF)视为对真实总体分布的最佳近似。然后,通过对这个”近似总体”进行有放回的重复抽样 (resampling with replacement) 来模拟多次独立采样的过程,从而估计我们关心的总体参数 $ \theta $ (例如总体均值、中位数、方差等) 的估计值 (例如样本均值、样本中位数等) 的性质,如其抽样分布、标准误或置信区间。

这是一种重采样方法,从具有相同样本量 $ n $ 的现有样本数据中独立地进行有放回采样,并在这些重采样数据中进行推断。

基本步骤

- 原始样本 (Original Sample): 我们有一个从未知总体中抽取的、包含 $ n $ 个观测值的原始样本 $ S = {x_1, x_2, …, x_n} $。

- 有放回重采样 (Resampling with Replacement): 从原始样本 $ S $ 中有放回地随机抽取 $ n $ 个观测值,形成一个新的样本,称为自助样本 (Bootstrap Sample) $ S^* $。由于是有放回抽样,$ S^* $ 中的某些原始观测值可能会出现多次,而另一些可能一次也不出现。

- 计算统计量 (Calculate Statistic): 对每个自助样本 $ S^* $ 计算我们感兴趣的统计量 $ \hat{\theta}^* $ (例如均值、中位数、方差、相关系数等)。

- 重复 (Repeat): 重复步骤 2 和步骤 3 大量次数 (例如 B 次,通常 B 至少为 1000,甚至更多,如10000次,以获得更稳定的结果),得到 B 个自助统计量 \(\hat{\theta}^*_1, \hat{\theta}^*_2, ..., \hat{\theta}^*_B\)。

- 统计推断 (Statistical Inference): 用这 B 个 Bootstrap 统计量 \(\{\hat{\theta}^*_1, ..., \hat{\theta}^*_B\}\) 构建一个经验抽样分布。这个分布被用作对真实统计量 \(\hat{\theta}\) 抽样分布的近似。基于这个分布,我们可以:

- 估计统计量 $ \hat{\theta} $ 的标准误 (Standard Error, SE)。

- 构建统计量 $ \hat{\theta} $ 的置信区间 (Confidence Interval, CI)。

- 进行假设检验 (Hypothesis Testing)。

核心类比: “子样本之于样本,可以类比样本之于总体。” (Sub-sample is to sample, as sample is to population.) Bootstrap 的巧妙之处就在于,它用从样本中再抽样的变异性来模拟从总体中抽样的变异性。

引入 Bootstrap 的初衷及目的 (Original Motivation and Objectives)

- 估计标准误 (Standard Error Estimation): 许多统计量的标准误在解析上难以推导,特别是对于复杂的统计量(如中位数、分位数、相关系数、回归系数的某些非标准估计)。Bootstrap 提供了一种通用的、基于模拟的数值计算方法。

- 构建置信区间 (Confidence Interval Construction): 当数据的潜在分布未知或不符合经典统计方法(如t检验、Z检验)的正态性假设时,或者当样本量较小时,Bootstrap 可以构建更可靠的置信区间。

- 进行假设检验 (Hypothesis Testing): 虽然不如前两者常用,但 Bootstrap 的思想也可以用于构建非参数的假设检验。

- 减少对分布假设的依赖: 作为一种非参数或半参数方法(取决于具体实现),Bootstrap 放宽了对总体分布形式的严格要求。

- 处理小样本问题: 传统依赖大样本理论的方法在小样本下可能失效,Bootstrap 提供了一种替代方案。

- 评估模型稳定性和预测不确定性: 在机器学习中,如 Bagging (Bootstrap Aggregating) 技术,就是利用 Bootstrap 来提高模型的稳定性和准确性。

Bootstrap 的类型

非参数 Bootstrap (Non-parametric Bootstrap)

这是最常见的 Bootstrap 形式,其过程如基本步骤所述。它不假定总体分布的具体形式,而是直接从原始样本的经验分布函数 (EDF) 中进行重采样。

估计量的标准误差的 Bootstrap 估计: 设 \(\hat{\theta}\) 是基于原始样本 \(x_1, ..., x_n\) 计算得到的参数 \(\theta\) 的估计量。我们生成 B 个 Bootstrap 样本,并为每个样本计算相应的 Bootstrap 估计 \(\hat{\theta}_1^*, \hat{\theta}_2^*, ..., \hat{\theta}_B^*\)。 标准误的 Bootstrap 估计 \(\hat{SE}_{boot}(\hat{\theta})\) 可以计算为这些 Bootstrap 估计的标准差:

\[\begin{equation} \hat{SE}_{boot}(\hat{\theta}) = \sqrt{\frac{1}{B-1} \sum_{i=1}^B (\hat{\theta}_i^* - \bar{\theta}^*)^2} \end{equation}\]其中 $ \bar{\theta}^* = \frac{1}{B} \sum_{i=1}^B \hat{\theta}_i^* $ 是 Bootstrap 估计的均值。

估计量的均方误差 (MSE) 的 Bootstrap 估计: 如果我们关心的是估计量 $ \hat{\theta} $ 相对于真实参数 $ \theta $ 的均方误差 $ MSE_F(\hat{\theta}) = E_F[(\hat{\theta} - \theta)^2] $,Bootstrap 可以提供一个近似估计。一种常见的方法是估计 $ E_{F_n}[(\hat{\theta}^* - \hat{\theta})^2] $,即:

\[\begin{equation} \hat{MSE}_{boot} = \frac{1}{B} \sum_{i=1}^B (\hat{\theta}_i^* - \hat{\theta})^2 \end{equation}\]其中 $ \hat{\theta} $ 是原始样本的估计值。这实际上估计的是方差加上偏差的平方的一个近似。

Bootstrap 置信区间 (Percentile Method): 这是构建置信区间最直接的方法之一。

- 获得 B 个 Bootstrap 估计 \(\hat{\theta}_1^*, \hat{\theta}_2^*, ..., \hat{\theta}_B^*\)。

- 将这些估计值从小到大排序: \(\hat{\theta}_{(1)}^* \le \hat{\theta}_{(2)}^* \le ... \le \hat{\theta}_{(B)}^*\)。

- 对于一个置信水平为 $ 1-\alpha $ 的置信区间,找出排序后的第 $ k_1 = \lfloor B \times (\alpha/2) \rfloor $ 个值和第 $ k_2 = \lceil B \times (1-\alpha/2) \rceil $ 个值 (或者更简单地取 $ B \times (\alpha/2) $ 和 $ B \times (1-\alpha/2) $ 百分位数)。

- 则 \((\hat{\theta}_{(k_1)}^*, \hat{\theta}_{(k_2)}^*)\) 即为 \(\theta\) 的 \(1-\alpha\) Bootstrap 百分位置信区间。 例如,对于 95% 置信区间 (\(\alpha = 0.05\)), 我们会取第 2.5 百分位数和第 97.5 百分位数。

参数 Bootstrap (Parametric Bootstrap)

当我们可以对总体的分布函数 $ F(x; \beta) $ 的形式做出假设,但其中的参数 $ \beta $ (可以是向量) 未知时,可以使用参数 Bootstrap。

步骤如下:

- 估计参数: 利用原始样本 $ X_1, X_2, …, X_n $ 估计未知参数 $ \beta $,得到估计值 $ \hat{\beta} $ (例如,通过最大似然估计)。

- 生成参数 Bootstrap 样本: 从已拟合的参数分布 \(F(x; \hat{\beta})\) 中生成 B 个容量为 \(n\) 的新样本。每个这样的样本 \(X_1^*, ..., X_n^*\) 都是从 \(F(x; \hat{\beta})\) 中随机抽取的。

- 计算统计量: 对每个参数 Bootstrap 样本计算感兴趣的统计量 $ \hat{\theta}^* $。

- 统计推断: 使用这 B 个 $ \hat{\theta}^* $ 构建经验抽样分布,后续步骤与非参数 Bootstrap 类似(计算标准误、置信区间等)。

参数 Bootstrap 的有效性依赖于所选参数模型 $ F(x; \beta) $ 对真实数据生成过程的拟合程度。如果模型选择不当,结果可能会有偏。

Bootstrap 与标记重捕法 (Mark-Recapture) 的区别

| 特征 | Bootstrap | 标记重捕法 (Mark-Recapture) |

|---|---|---|

| 主要目的 | 估计任意统计量的抽样分布、标准误、置信区间等。 | 主要用于生态学中估计封闭种群的个体数量 (Population Size Estimation)。 |

| 数据来源 | 基于一个已获得的样本数据。 | 基于对真实总体的至少两次实际捕捉和观察。 |

| “重采样”含义 | 从原始样本中有放回地重复抽样,生成自助样本(计算机模拟)。 | 指对总体的重复捕捉事件,观察标记个体的比例(实际野外操作)。 |

| 应用领域 | 统计学、机器学习、计量经济学等广泛领域。 | 主要在生态学、野生动物管理。 |

Bootstrap 与蒙特卡洛方法 (Monte Carlo Methods) 的区别

蒙特卡洛方法是一个更广泛的计算技术类别,依赖于重复的随机抽样来获得数值结果。Bootstrap 可以视为蒙特卡洛方法的一种特定应用,其特殊之处在于它是从数据的经验分布函数 (EDF) 中进行抽样。

| 特征 | Bootstrap | 蒙特卡洛方法 (General Monte Carlo) |

|---|---|---|

| 核心思想 | 从观测数据的经验分布函数 (EDF) 中有放回抽样。 | 基于大量随机抽样和统计试验来获取数值近似解。 |

| 数据生成来源 | 基于现有样本数据进行有放回的重抽样(从原始样本中”复制”数据)。严重依赖原始样本的质量和代表性。 | 通常从一个已知的或假设的理论概率分布中生成新数据(如正态分布、均匀分布等)。不需要原始数据,只需要分布假设。 |

| 主要目的 | 统计推断:估计统计量的性质 (标准误、置信区间)。 | 更广泛:数值积分、模拟复杂系统、优化、贝叶斯推断中的后验抽样等。 |

| 对总体的假设 | 原始样本是总体的一个良好代表。 | 可以直接模拟一个已知的总体分布,或探索可通过随机过程描述的系统。 |

应用场景对比:

| 问题类型 | 蒙特卡洛模拟 (General) | Bootstrap |

|---|---|---|

| 已知理论分布 | ✔️ 直接从理论分布生成数据。 | ❌ (非参数Bootstrap不依赖理论分布假设) / ✔️ (参数Bootstrap基于拟合的理论分布) |

| 未知分布(只有样本) | ❌ (除非先对样本拟合一个分布再模拟) | ✔️ 直接从样本的经验分布中重抽样。 |

| 高维积分 | ✔️ (常用方法,如重要性采样) | ❌ (主要不用于此) |

| 统计量置信区间 | ❓ (如果知道统计量的分布可以,否则难) | ✔️ 主要应用之一,无需分布假设即可估计。 |

| 小样本问题 | ❓ (取决于分布假设的准确性) | ✔️ 通过重抽样”放大”样本信息,常用于小样本推断。 |

Python 实现 (Python Implementation)

基于 numpy 的手动实现

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

import numpy as np

def bootstrap_statistic_manual(data, statistic_func, n_iterations=1000):

"""

手动执行 Bootstrap 过程来估计某个统计量的分布。

"""

n_size = len(data)

bootstrap_stats = []

for _ in range(n_iterations):

bootstrap_sample = np.random.choice(data, size=n_size, replace=True)

stat = statistic_func(bootstrap_sample)

bootstrap_stats.append(stat)

return bootstrap_stats

# 示例数据

original_sample = np.array([2, 3, 5, 7, 11, 13, 17, 19, 23, 29, 5, 8, 10])

print(f"原始样本: {original_sample}")

original_mean = np.mean(original_sample)

print(f"原始样本均值: {original_mean:.2f}")

# 手动 Bootstrap 均值

bootstrap_means_manual = bootstrap_statistic_manual(original_sample, np.mean, n_iterations=10000)

std_error_mean_manual = np.std(bootstrap_means_manual, ddof=1)

# 百分位置信区间

alpha = 0.05

lower_manual = np.percentile(bootstrap_means_manual, 100 * (alpha / 2))

upper_manual = np.percentile(bootstrap_means_manual, 100 * (1 - alpha / 2))

print(f"\n--- 手动 Numpy 实现 (均值) ---")

print(f"Bootstrap 估计的标准误: {std_error_mean_manual:.2f}")

print(f"95% 百分位置信区间: [{lower_manual:.2f}, {upper_manual:.2f}]")

使用 scipy.stats.bootstrap

scipy提供了 scipy.stats.bootstrap 函数,可以非常方便地执行 Bootstrap 分析。

scipy.stats.bootstrap(data, statistic, *, n_resamples=9999, confidence_level=0.95, method='BCa', random_state=None, axis=0, batch=None)

主要参数说明:

data: 一个或多个样本数据序列。如果是单个样本,可以是一维数组。如果是多个样本(例如用于比较两个独立样本的统计量差异),可以是一个包含多个一维数组的元组或列表。statistic: 一个可调用对象 (函数),它接收data(或从data中抽样的样本) 作为参数并返回计算得到的统计量。该函数必须能处理axis参数 (如果data是多维的或用于多样本情况)。n_resamples: Bootstrap 重采样的次数。默认 9999。confidence_level: 置信区间的置信水平。默认 0.95 (即 95% 置信区间)。method: 计算置信区间的方法。常用的有:'percentile': 百分位法 (我们之前手动实现的)。'basic': 基本 Bootstrap 法 (也称枢轴量法)。'BCa': 偏差校正和加速 (Bias-Corrected and accelerated) Bootstrap 法。这通常被认为是更准确的方法,特别是对于有偏的统计量或非对称分布,是scipy的默认方法。

random_state: 用于控制随机数生成的可复现性。可以是一个整数或np.random.Generator实例。axis: 如果data是多维数组,指定沿哪个轴计算统计量。batch: 如果提供,则以批处理方式执行重采样,可以节省内存,但可能会稍慢。

返回值: 一个 BootstrapResult 对象,包含以下主要属性:

confidence_interval: 一个ConfidenceInterval对象,包含low和high属性,表示置信区间的下限和上限。standard_error: Bootstrap 估计的标准误。bootstrap_distribution: (可选,如果method支持且未用batch) 所有 Bootstrap 统计量的数组。

示例代码:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

from scipy import stats

import numpy as np

# 示例数据

original_sample = np.array([2, 3, 5, 7, 11, 13, 17, 19, 23, 29, 5, 8, 10])

n_resamples = 10000 # 保持与手动一致

print(f"\n--- Scipy 实现 (均值) ---")

# 对于单样本统计量,statistic 函数通常接收一个样本

# data 需要是 (sample,) 的形式或者是一个包含单个样本的列表/元组

# scipy.stats.bootstrap 希望 data 是一个序列的序列,即使只有一个样本

data_for_scipy = (original_sample,)

# 估计均值的置信区间和标准误

# 使用 BCa 方法 (默认)

res_mean_bca = stats.bootstrap(data_for_scipy, np.mean, n_resamples=n_resamples, random_state=42)

print(f"BCa 方法 95% 置信区间 (均值): [{res_mean_bca.confidence_interval.low:.2f}, {res_mean_bca.confidence_interval.high:.2f}]")

print(f"BCa 方法估计的标准误 (均值): {res_mean_bca.standard_error:.2f}")

# 使用百分位法

res_mean_percentile = stats.bootstrap(data_for_scipy, np.mean, method='percentile', n_resamples=n_resamples, random_state=42)

print(f"Percentile 方法 95% 置信区间 (均值): [{res_mean_percentile.confidence_interval.low:.2f}, {res_mean_percentile.confidence_interval.high:.2f}]")

print(f"Percentile 方法估计的标准误 (均值): {res_mean_percentile.standard_error:.2f}")

print(f"\n--- Scipy 实现 (中位数) ---")

# 估计中位数的置信区间和标准误

res_median_bca = stats.bootstrap(data_for_scipy, np.median, n_resamples=n_resamples, random_state=42)

print(f"BCa 方法 95% 置信区间 (中位数): [{res_median_bca.confidence_interval.low:.2f}, {res_median_bca.confidence_interval.high:.2f}]")

print(f"BCa 方法估计的标准误 (中位数): {res_median_bca.standard_error:.2f}")

res_median_percentile = stats.bootstrap(data_for_scipy, np.median, method='percentile', n_resamples=n_resamples, random_state=42)

print(f"Percentile 方法 95% 置信区间 (中位数): [{res_median_percentile.confidence_interval.low:.2f}, {res_median_percentile.confidence_interval.high:.2f}]")

print(f"Percentile 方法估计的标准误 (中位数): {res_median_percentile.standard_error:.2f}")

# 示例:比较两个独立样本均值的差异

sample1 = np.array([1, 2, 3, 4, 5, 6])

sample2 = np.array([3, 5, 7, 9])

def diff_means(s1, s2, axis=0): # statistic function needs to handle axis for multi-sample input

return np.mean(s1, axis=axis) - np.mean(s2, axis=axis)

data_two_samples = (sample1, sample2)

res_diff_means = stats.bootstrap(data_two_samples, diff_means, n_resamples=n_resamples, random_state=42)

print(f"\n--- Scipy 实现 (两独立样本均值差) ---")

print(f"原始样本均值差: {np.mean(sample1) - np.mean(sample2):.2f}")

print(f"BCa 方法 95% 置信区间 (均值差): [{res_diff_means.confidence_interval.low:.2f}, {res_diff_means.confidence_interval.high:.2f}]")

print(f"BCa 方法估计的标准误 (均值差): {res_diff_means.standard_error:.2f}")

注意:

- 当向

stats.bootstrap传递单个样本时,data参数通常期望是一个包含该样本的元组或列表,例如(original_sample,)或[original_sample]。这是因为该函数设计为可以处理多个样本(例如,比较两个样本的均值差)。 - 传递给

statistic的函数应该能够接受通过axis参数指定的轴上的操作,特别是当处理多维数据或多样本情况时。对于np.mean,np.median等NumPy函数,它们本身就支持axis参数。

Bootstrap 的应用和优势与局限性

应用非常广泛,包括:

- 估计均值、中位数、方差、相关系数、回归系数等的标准误和置信区间。

- 在A/B测试中比较两组或多组之间的差异,特别是当数据分布不规则或样本量小时。

- 机器学习中的 Bagging (如随机森林)、模型参数的稳定性评估。

- 金融中的风险价值 (VaR)、预期损失 (Expected Shortfall) 的估计。

- 生物信息学中的系统发育树的置信度评估。

优势:

- 通用性强: 可以应用于各种统计量,包括那些没有简单解析表达式的标准误或抽样分布的统计量(如中位数、百分位数、Kendall’s tau 等)。

- 减少分布假设: 非参数 Bootstrap 对总体分布的假设非常宽松,仅要求样本是独立同分布的。

- 概念简单,易于实现: 基本思想直观,编程实现相对容易。

- 处理复杂估计量: 对于复杂的模型参数或统计量,Bootstrap 往往是少数可行的推断方法之一。

- 通常表现良好: 在许多情况下,尤其是有足够大的原始样本时,Bootstrap 提供的标准误和置信区间是相当准确的。

局限性:

- 计算密集型: 需要大量的重复抽样和计算,对于非常大的数据集或复杂的统计量计算可能耗时较长。

- 依赖原始样本的质量: Bootstrap 的结果高度依赖于原始样本对总体的代表性。如果原始样本有偏或包含异常值,Bootstrap 结果也可能受到影响。所谓”垃圾进,垃圾出”。

- 小样本问题: 虽然常用于小样本,但如果原始样本过小,其经验分布可能无法很好地代表总体分布,导致 Bootstrap 结果不稳定或有偏。

- 对极值的估计可能不佳: 对于依赖数据分布尾部信息的统计量(如极值),Bootstrap 可能表现不佳。

- 可能过于乐观: 有时,特别是在小样本情况下,Bootstrap 置信区间可能比真实的置信区间更窄(即过于乐观)。

- 并非万能: 对于某些问题,例如估计总体参数的边界 (如均匀分布的最大值),标准 Bootstrap 可能失效。需要特定的变种或调整。

- 选择 Bootstrap 方法: 存在多种 Bootstrap 置信区间构建方法 (Percentile, Basic, BCa, Studentized Bootstrap),它们在不同情况下的性能各异。BCa 通常被认为是较好的选择,但计算也更复杂。

总结

Bootstrap 是一种强大且灵活的统计工具,它通过计算机模拟的力量,使得我们能够对各种统计量的性质进行推断,而无需对数据做过多的参数假设。它在现代统计学和数据科学中扮演着越来越重要的角色。理解其原理、适用场景以及潜在的局限性,对于正确和有效地应用它至关重要。scipy 等库的出现使得 Bootstrap 的应用变得更加便捷。